- 金年会手机app官方下载

- CRM系统登录

-

企业邮箱

-

jinnianhui金年会官网

发布时间:2024-02-29 13:57:37 | 来源:金年会手机网页版登录 作者:jinnianhui金年会官网 | 阅读量:53

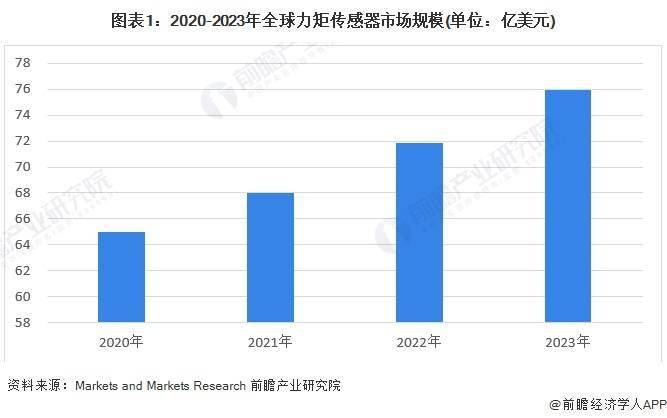

据Markets and Markets Research数据,2021年全球力矩传感器市场规模为68亿美元,到2023年达到76亿美元,CAGR为5.7%。基于不同技术的各种类型的扭矩传感器正在全球范围内部署,从磁致单性到表面声波SAW)。它们不仅比广泛使用的应变计技术具有优势,而且也是各种利基应用的理想选择,该报告的目标是根据类型、技术、应用和地区来定义、描述和预测扭矩传感器行业。

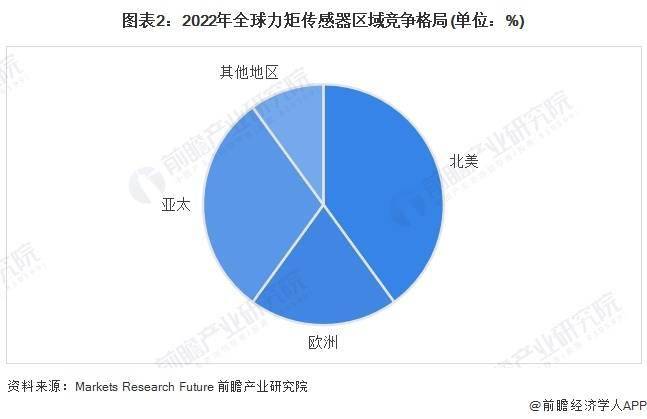

按地区划分,亚太地区是扭矩传感器最大的市场,中国、日本和韩国等国家是市场增长的主要贡献者。汽车行业的增长以及该地区对先进扭矩传感器的需求不断增长是亚太地区市场的主要。欧洲的扭矩传感器市场占据第三大市场份额。欧洲是扭矩传感器的重要市场,汽车、航空航天风能和制造等各个行业对扭矩传感器的需求不断增长。该地区主要参与者的存在以及发动机管理、动力总成控制和风力涡轮机控制等应用对先进扭矩传感器不断增长的需求是欧洲市场的主要。此外,欧盟对减少碳排放和提高车辆燃油效率的关注导致汽车行业越来越多地采用先进的扭矩传感器。该地区对风能的需求不断增长,也推动了风能行业对扭矩传感器的需求。

北美扭矩传感器市场增长原因是汽车和航空航天行业的需求不断增长,以及该地区对风能的需求不断增长。北美市场中主要参与者对提高燃油效率和减少排放的日益关注,推动未来几年北美扭矩传感器市场的增长。此外,美国扭矩传感器市场占有最大的市场份额,加拿大扭矩传感器市场是北美地区增长最快的市场。

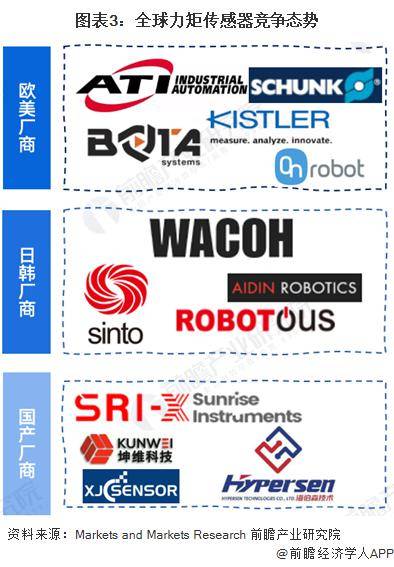

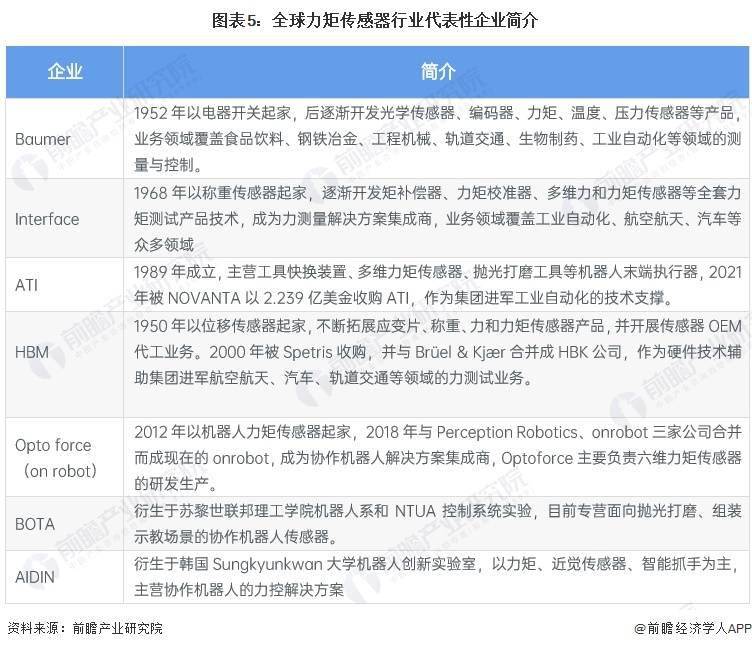

欧美地区厂商:可分为传统传感器制造商如 ATI、Bota、Kistler等和全球知名末端工具生产商如 On Robot、Robotiq 等,后者主要和本地区协作厂商合作,包括优傲机器人、达明机器人等。

日韩厂商:六维力和力矩传感器厂商主要有 Wacoh-Tech、Robo tous 等,主要配套本地区机器人厂商发那科、安川等。

国内厂商:以宇立仪器为代表,已经在全球市场开始和欧美、日韩厂商同台竞技,国内厂商还有坤维科技、鑫精诚、海伯森、蓝点触控、神源生智能、瑞尔特测控等。。

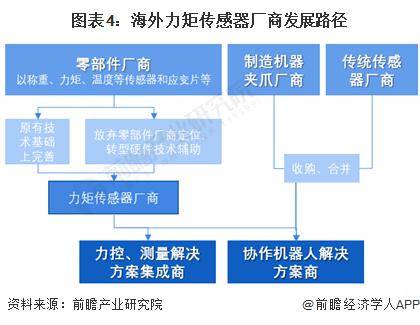

海外厂商发展路径:目前的力矩传感器厂商主要分为从传统零部件发展到力矩传感器,或者是从称重、力矩、温度等传感器和应变片发展呈力矩传感器设备制造商。后续有一部分瞄准了机器人业务,成为了协作机器人的解决方案商。

以测量解决方案集成商Interface、Baumer为例,双方都是以称重、力矩、温度等传感器和应变片等零部件的制造技术起家,随着工业技术的不断发展,放弃了零部件制造商的定位,在原有技术的基础上完善力矩、压力、温度、加速度等各项指标的测试、补偿校准、控制技术与产品线,成为决解方案集成商,并不断向工业自动化、航空航天、建筑、汽车等各个领域拓展业务。而ATI、HBM、Optoforce等力矩传感器制造商则是被更大的解决方案集成商所收购,成为集团内的硬件技术支撑:HBM自成立以来专注力矩、称重等传感器和应变片等零部件制造,后来在收购和合并以后作为硬件技术辅助集团进军航空航天、汽车、轨道交通等领域的力测试业务。

ATI、HBM、Opto force等力矩传感器制造商则是被更大的解决方案集成商所收购,成为集团内的硬件技术支撑:HBM自成立以来专注力矩、称重等传感器和应变片等零部件制造,2000年被Spetris收购,并与Brüel&Kjr合并成HBK公司,作为硬件技术辅助集团进军航空航天、汽车、轨道交通等领域的力测试业务;Opto force在2018年与Perception Robotics、on robot三家公司合并而成现在的on robot,成为协作机器人解决方案集成商;ATI在2021年被NOVANTA以2.239亿美金收购,作为集团进军工业自动化的技术支撑。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更多

金年会手机app官方下载!

关注微信公众平台

金年会手机app官方下载!

关注微信公众平台

豫公网安备 41072102000303号 金年会手机app官方下载

豫公网安备 41072102000303号 金年会手机app官方下载