- 金年会手机app官方下载

- CRM系统登录

-

企业邮箱

-

jinnianhui金年会官网

发布时间:2024-04-10 01:20:50 | 来源:金年会手机网页版登录 作者:jinnianhui金年会官网 | 阅读量:43

中国航天行业上游主要分为原材料、电子元器件和配套服务,其中原材料分为新型复合材料、金属合金材料、化学动力推进材料等,其中符合材料代表企业有易成新能源等企业、合金代表企业有抚顺特钢等企业,推进化学材料研发生产有航发动力等企业。。中游为航天装备制造,目前中国航天装备制造主要企业为“国家队”,如中国航天科技等企业,企业规模普遍较大。行业下游应用领域广泛,主要为电子通信、移动定位、科学观测等领域,其中电子通信领域是数字经济的发展基础,应用领域十分广泛。

从注册企业来看,截至2022年7月20日,中国航天行业注册企业主要集中在江苏省,有注册企业近650家,其次为北京市,注册企业超600家。

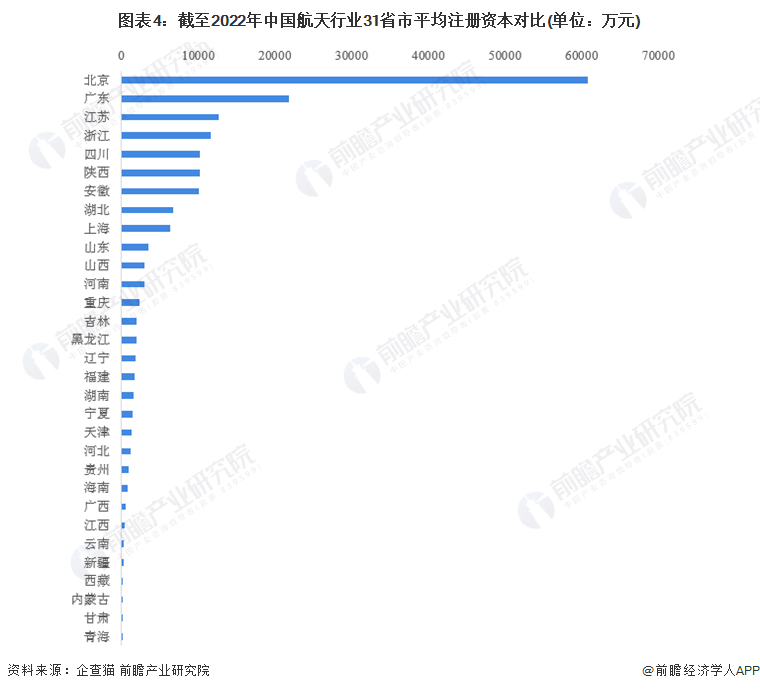

从企业平均来看,截至2022年7月20日,中国航天行业31省市平均注册资本中北京市平均注册资本规模最大,超6亿元,其次为广东省,平均注册资本为超2亿元。

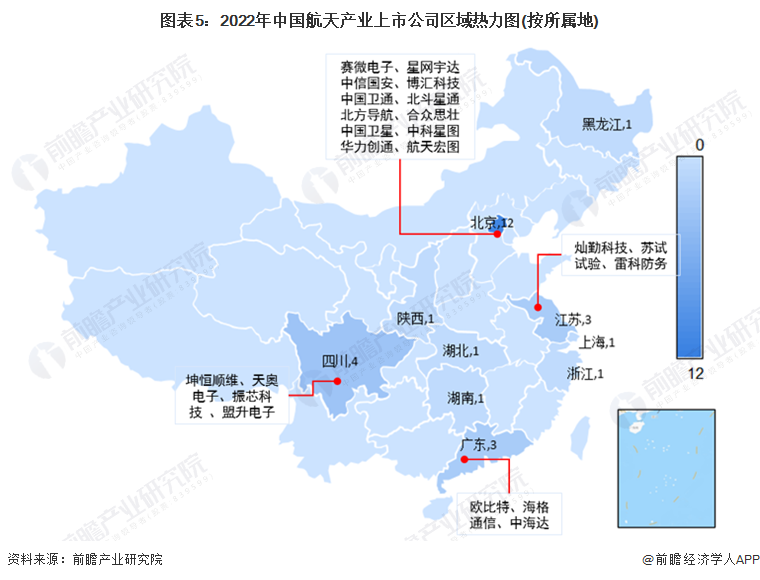

北京我国首都,在中国航天事业发展中起着至关重要的作用,中国卫星等龙头上市公司均在北京,详细分布情况如下:

在航天行业,仅有航天科技旗下航天装备行业营收占比相对较少,这主要与其旗下子公司较多为主,但实际上航天科技是我国重要的航天装备生产上市央企。其他航天行业上市公司情况如下:

在航天行业,仅有航天科技旗下航天装备行业营收占比相对较少,这主要与其旗下子公司较多为主,但实际上航天科技是我国重要的航天装备生产上市央企。其他航天行业上市公司情况如下:

更多本行业研究分析详见前瞻产业研究院《中国商业航天行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对商业航天产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业航天产业发展轨迹及实践经验,对商业航天产业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

金年会手机app官方下载!

关注微信公众平台

金年会手机app官方下载!

关注微信公众平台

豫公网安备 41072102000303号 金年会手机app官方下载

豫公网安备 41072102000303号 金年会手机app官方下载