- 金年会手机app官方下载

- CRM系统登录

-

企业邮箱

-

jinnianhui金年会官网

发布时间:2024-02-29 01:16:53 | 来源:金年会手机网页版登录 作者:jinnianhui金年会官网 | 阅读量:49

历史统计来看,A股在前后存在一定日历效应,具体表现为前后两周小盘风格总体占优,一定程度与融资资金交易活跃、博弈政策预期有关。之后随着结束,稳增长政策逐渐落地,传统基建链以及地产链等稳增长板块表现相对较好。风格层面,短期而言,中证A50ETF集中发售、资金结构和交易机制约束、央企市值管理、信贷脉冲指标明显回升等多个因素共振,有望提振中大盘风格的表现,龙头风格和核心资产可以开始逐渐提高关注度。

⚑历史上前后A股风格如何演绎?从2010年至今历史统计来看,A股在前两周、前一周表现较好,期间表现略差,会后上涨概率提升。风格方面,A股在前后存在一定日历效应,具体表现为前和后两周小盘风格总体占优,中证500、中证1000表现较好。究其原因,召开前,市场往往对稳增长政策和产业政策抱有一定的预期,政策博弈之下,融资资金活跃,市场风格整体偏小盘风格。随着结束,稳增长政策逐渐落地,传统基建链以及地产链等稳增长板块上涨概率更高且平均收益相对也较高。会议结束两周以后,大盘价值和大盘成长阶段性占优。

⚑货币政策与利率:上周(2/19-2/23)央行公开市场净回笼8400亿元,其中MLF超额续作净投放10亿元,未来一周将有5320亿元逆回购到期。货币市场利率下行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至2月23日,R007上行27.2bp,DR007下行0.8bp,1年期国债收益率下行15.7bp,10年期国债收益率下行2.9bp,同业存单发行规模增加6969.3亿元,3M同业存单利率上行,1M/6M同业存单利率下行。

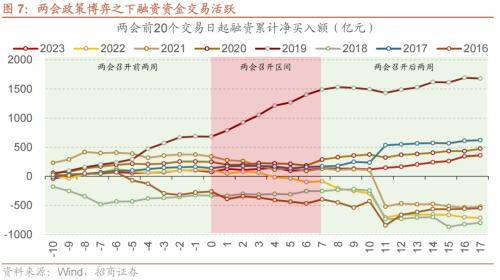

⚑资金供需:二级市场可跟踪资金供需净流入规模缩小。北上资金流入,净流入107.0亿元;融资余额上升,融资资金净买入375.3亿元;ETF净流入43.4亿元;新成立偏股类公募基金份额减少。重要股东持续净增持,公布的计划减持规模扩大。

⚑市场情绪:上周融资资金交易活跃度增强,股权风险溢价下降。上周关注度相对提升的风格指数及大类行业为TMT、可选消费、北证50。VIX指数回落,海外市场风险偏好改善。

⚑市场偏好:行业偏好上,银行、食品饮料、非银金融获各类资金净流入规模较高。赛道偏好上,北上资金净流入中特估、白酒、锂电,融资资金加仓人工智能、中特估、信创。宽指ETF申赎参半,其中沪深300ETF申购较多,科创50ETF赎回较多;行业ETF以净赎回为主,其中新能源&智能汽车ETF赎回较多,金融地产(不含券商)ETF申购较多。净申购最高的为易方达沪深300ETF;净赎回最高的为华夏上证科创板50ETF。

⚑海外变化:美国2月Markit制造业PMI进一步改善,劳动力市场持续强劲。美联储会议纪要显示“多数美联储官员认为,政策利率可能处于峰值,在更有信心通胀会达标前,不适合降息”,市场降息预期继续降温。

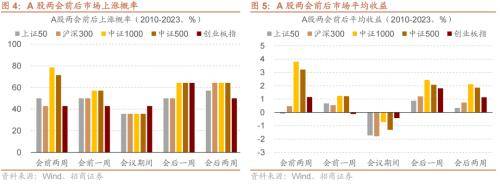

市场表现:从2010年至今历史统计来看,A股在前两周、前一周表现较好,期间表现略差,会后上涨概率提升。具体来看,A场偏中小风格的宽基指数在前上涨概率较高,中证1000和中证500上涨概率均超过50%,前两周二者区间平均收益率超过3%,前一周平均收益率则超过1%。期间,各大宽基指数上涨概率均有所下降。结束后一周和后两周,主要宽基指数上涨概率均超过50%,其中中证1000、中证500、创业板指上涨概率达64%。

风格表现:A股在前后存在一定日历效应,具体表现为前后两周小盘风格总体占优。具体来看,召开前两周至结束后两周,A场偏小盘风格总体占优,小盘价值和小盘成长相对万得全A分别具有一定超额收益。会议结束一个月后小盘占优的风格逐渐分化,小盘风格优势不明显。究其原因,召开前,市场往往对稳增长政策和产业政策抱有一定的预期,政策博弈之下,融资资金活跃,市场风格整体偏小盘风格。

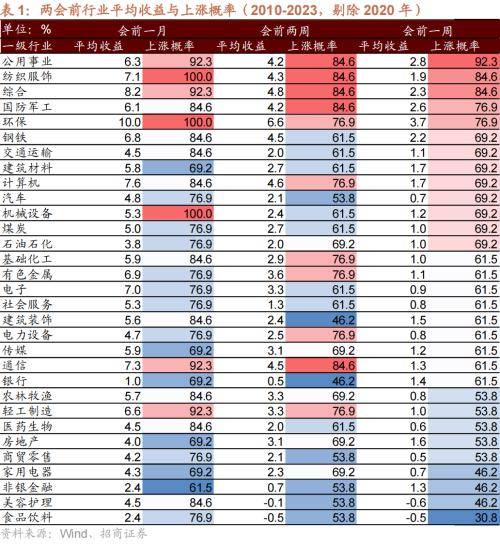

行业表现:前两周:多数行业上涨概率大于50%,通信、军工、公用事业等上涨概率超过80%;前一周:行业上涨概率普遍较高,其中公用事业、纺织服饰行业上涨概率高于80%;

期间仅食品饮料、美容护理上涨概率高于50%。结束后一周和后两周,上涨概率较高的行业逐渐切换为房地产、建筑建材、美容护理、家用电器等行业。随着确定全年经济增长目标,更多稳增长政策出台,传统基建链以及地产链等稳增长板块上涨概率更高且平均收益也相对较高。

总体而言,从2010年至今历史统计来看,A股在前两周、前一周表现较好,期间表现略差,会后上涨概率提升。风格方面,A股在前后存在一定日历效应,具体表现为前后两周小盘风格总体占优。究其原因,召开前,市场往往对稳增长政策和产业政策抱有一定的预期,政策博弈之下,融资资金活跃,市场风格整体偏小盘风格。但是随着结束,稳增长政策逐渐落地,传统基建链以及地产链等稳增长板块上涨概率更高且平均收益相对也较高,会议结束两周以后,大盘价值和大盘成长阶段性占优。

上周(2/19-2/23)央行公开市场净回笼8400亿元。为维护银行体系流动性合理充裕,央行开展逆回购5320亿元,同期有13730亿元央行逆回购到期,逆回购净回笼8410亿元。同时开展5000亿元MLF操作,同期有4990亿元MLF到期,MLF净投放10亿元。未来一周将有5320亿元逆回购到期。

货币市场利率下行,R007与DR007利差扩大;短、长端国债收益率下行,期限利差扩大。截至2月23日,R007为2.12%,较前期上行27.2bp,DR007为1.84%,较前期下行0.8bp,两者利差扩大28.0bp至0.28%。1年期国债到期收益率下降15.7bp至1.77%,10年期国债到期收益率下降2.9bp至2.40%,期限利差扩大12.7bp至0.63%。

同业存单发行规模扩大,发行利率涨跌不一。上周(2/19-2/23)同业存单发行850只,较上期增多436只;发行总规模11242.7亿元,较上期增多6969.3亿元;截至2月23日,1个月、3个月和6个月发行利率分别较前期变化-9.2bp、0.5bp、-14.2bp至2.11%、2.25%、2.32%。

资金供给方面,上周(2/19-2/23)新成立偏股类公募基金2.1亿份,较前期减少25.5亿份。股票型ETF较前期净流入,对应净流入43.4亿元。上周整个市场融资净买入375.3亿元,从前期净流出转为净流入,截至2月23日,A股融资余额为14127.0亿元。陆股通上周净流入,当周净流入规模为107.0亿元,净买入额较前期收窄53.9亿元。

资金需求方面,上周(2/19-2/23)IPO融资金额回升至15.6亿元,共有1家公司进行IPO发行,截至2月23日公告,未来一周暂无公司进行IPO发行,计划募资规模0.0亿元。重要股东净增持规模缩小,净增持21.8亿元;公告的计划减持规模2.1亿元,较前期上升。

限售解禁市值为629.3亿元(首发原股东限售股解禁329.2亿元,首发一般股份解禁8.7亿元,定增股份解禁277.8亿元,其他13.5亿元),较前期上升。未来一周解禁规模下降至543.1亿元(首发原股东限售股解禁360.0亿元,首发一般股份解禁2.9亿元,定增股份解禁177.4亿元,其他2.8亿元)。

上周(2/19-2/23)融资买入额为3906.0亿元;截至2月23日,占A股成交额比例为9.3%,较前期上升,融资资金交易活跃度增强,股权风险溢价下降。

上周(2/19-2/23)纳斯达克指数上涨1.4%,标普500指数上涨1.7%。上周VIX指数回落,较前期(2月16日)下降0.5点至13.8,市场风险偏好改善。

上周(2/19-2/23)关注度相对提升的风格指数及大类行业为TMT、可选消费、北证50。当周换手率历史分位数排名前5的行业为:北证50(98.6%)、可选消费(90.4%)、TMT(86.5%)、金融(83.3%)、上证50(79.4%)。

行业偏好上,上周(2/19-2/23)银行、食品饮料、非银金融获各类资金净流入规模较高。上周陆股通净流入107.0亿元,净买入规模较高的行业为银行、食品饮料、非银金融,买入金额分别为83.4亿元、60.7亿元、34.5亿元。净卖出规模较高的行业是计算机、传媒、医药生物等行业。融资资金净流入375.3亿元,净买入规模较高的行业为电子(+62.7亿元)、计算机(+55.4亿元)、医药生物(+35.8亿元)等行。

金年会手机app官方下载!

关注微信公众平台

金年会手机app官方下载!

关注微信公众平台

豫公网安备 41072102000303号 金年会手机app官方下载

豫公网安备 41072102000303号 金年会手机app官方下载